Коэффициент оборачиваемости материально производственных запасов определяется как. Оборачиваемость товара

Оборачиваемость запасов показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов.

Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов. Важность показателя связна с тем, что прибыль возникает при каждом «обороте» запасов (т.е. использовании в производстве, операционном цикле). Обратите внимание, под запасами в данном случае понимаются и товарные запасы (запасы готовой продукции) и производственные запасы (запасы сырья и материалов).

Чем выше оборачиваемость запасов компании, тем более эффективным является производство и тем меньше потребность в оборотном капитале для его организации.

Калькулятор оборачиваемости запасов

Онлайн калькулятор для расчета финансового показателя — коэффициента оборачиваемости запасов

Формула расчета коэффициента оборачиваемости запасов

Средний остаток запасов = (Запасы на начало периода + Запасы на конец периода) / 2

Оборачиваемость запасов = Стоимость проданных товаров / Средний остаток запасов

Пример расчета оборачиваемости запасов

Необходимо сравнить значение коэффициента оборачиваемости запасов для двух предприятий, имеющих следующие результаты финансовой деятельности:

- себестоимость проданных товаров предприятия А составила 923 тыс., а предприятия Б — 1072 тыс.

- величина запасов соответственно 429 тыс. рублей и 398 тыс.

Вычислим значение коэффициента оборачиваемости запасов для предприятия А:

ITR а = 923 / 429 = 2,15152.

Вычислим значение коэффициента оборачиваемости запасов для предприятия Б:

ITR б = 1072 / 398 = 2,69347.

Сравним значения коэффициентов:

ΔITR

= ITR б / ITR а

= 1,25278

У предприятия Б значение коэффициента оборачиваемости запасов больше на 25,27% чем у предприятия А.

Обновление статьи от 17.07.2019г.

При анализе деятельности компании мы рекомендуем смотреть не только на оборачиваемость товаров, но и оценивать ее вместе с уровнем сервиса. Если ассортимент компании достаточно разнообразен, то мы рекомендуем анализировать оборачиваемость в денежном выражении, а не в натуральном, так как стоимость товаров может отличаться в сотни и даже тысячи раз.

При расчете оборачиваемости в денежном выражении необходимо фиксировать цены на первый или последний день анализируемого периода. Иначе из-за изменения цен может вырасти оборачиваемость, что не будет отражать реальную картину.

В некоторых компаниях оборачиваемость считается в разах в год. В этом случае, чем выше показатель, тем лучше. В других компаниях оборачиваемость считается в днях. Такой показатель называется «покрытие в днях». В этом случае чем он меньше, чем лучше."

Один из главных показателей эффективности работы торгового предприятия - оборачиваемость товарных запасов. Коэффициент оборачиваемости товара (или запасов) это соотношение продаж компании к ее активам. Этот показатель дает понять, как быстро продается запас, лежащий на складе. По коэффициенту оборачиваемости товарных запасов можно понять насколько эффективно и успешно компания использует свои активы для получения доходов.

Расчет оборачиваемости товарных запасов в натуральных единицах.

Для расчета оборачиваемости товара в натуральных единицах необходимо:

1) Выбрать период (неделя, месяц, год)

где

ТЗ1, ТЗ2, … ТЗn - величина товарного запаса на отдельные даты анализируемого периода,

Формула оборачиваемости товарного запаса

Как рассчитать коэффициент оборачиваемости?

Данные о продажах и остатках товара за неделю:

Продажи за период = 3+5+6+3+2+5+2 = 26 единиц

Как рассчитать коэффициент оборачиваемости для группы товаров?

Для группы товаров логика расчета оборачиваемости представляет следующую последовательность действий:

- Выбор периода

- Расчет суммы продаж по группе товаров

- Рассчитать суммы остатков по группе товаров по каждому дню

- Рассчитать среднее товарного запаса

- Рассчитать коэффициент оборачиваемости

|

∑ Остатков |

|||||||

|

∑ продаж |

|||||||

Продажи за период = 30+33+48=111 единиц

Расчет коэффициента оборачиваемости денежных средств

- Выбрать период (неделя, месяц, год)

- Рассчитать средний товарный запас за выбранный период в денежных единицах (можно рассчитывать по отдельному товару или по товарной группе)

где ТЗ1, ТЗ2, … ТЗn - величина товарного запаса на отдельные даты анализируемого периода,

Цз - закупочная цена товара

n - количество дат в периоде.

![]()

Цр- цена реализации

Формула расчёта оборачиваемости денежных средств:

Оборачиваемость = Пд.е./Тзср д.е.

Расчет оборачиваемости товарных запасов в Forecast NOW!

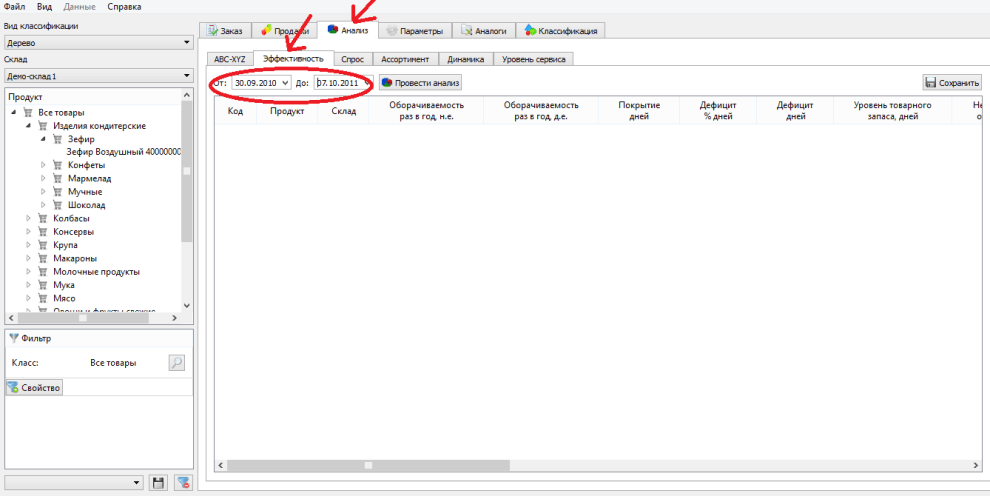

В программе Forecast NOW! Можно за два клика рассчитать коэффициент оборачиваемости запасов за год, как в денежных, так и в натуральных единицах:

1. Перейдите на вкладку «Анализ - эффективность» и задайте период, за который нужно рассчитать оборачиваемость:

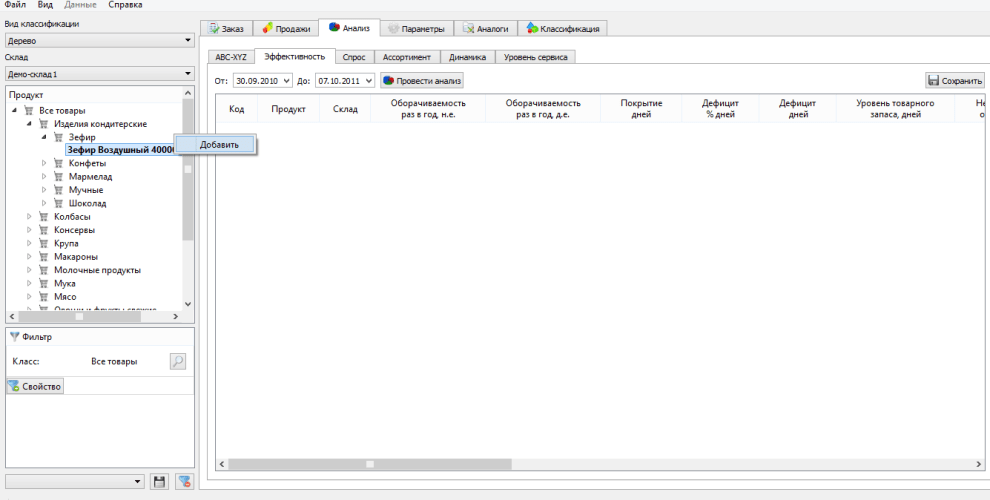

2. Добавьте правой кнопкой мыши или двойным щелчком товар или товарную группу, по которой хотите рассчитать оборачиваемость

3. Нажмите «провести анализ» и вы увидите коэффициент оборачиваемости товара за выбранный период:

Оборот производственных запасов характеризует скорость движения материальных ценностей и их пополнения.Чем быстрее оборот капитала, помещенного в запасы, тем меньше требуется капитала для данного объема хозяйственных операций,

Оборачиваемость производственных запасов в отраслях промышленности весьма существенно различается. В отраслях с длительным операционным циклом формирование запасов требует более крупных капиталов.

Сроки оборота производственных запасов предприятий одной и той же отрасли, как правило, характеризуют, насколько успешно используется ими капитал. Как было выяснено ранее, накапливание запасов связано с весьма значительным дополнительным оттоком денежных средств, что делает необходимой оценку возможности и целесообразности сокращения срока хранения материальных ценностей.

Уровень запасов определяется объемом реализации, характером производства, природой запасов (возможностью их хранения), возможностью перебоев в снабжении и затратами по приобретению запасов (возможной экономией от закупок большего объема) и др.

Уровень незавершенного производства зависит от характера производства, отраслевых особенностей, способа оценки.

Основным фактором, который необходимо учитывать при анализе уровня запасов готовой продукции, является прогноз объема продаж. В свою очередь прогнозирование объема продаж требует корректного предвидения потребностей покупателей. Поэтому одно из преимуществ длительных экономических связей связано с возможностью координации производства продукции с планами закупок покупателей.

Оценка оборачиваемости товарно-материальных запасов проводится по каждому их виду (производственные запасы, готовая продукция, товары и т.д.). Как отмечалось ранее, что для оценки скорости оборота запасов упрощенным способом (по данным отчетности) используется формула

При этом:

Более точный расчет среднего объема товарно-материальных запасов основан на данных о ежемесячных остатках материалов. Срок хранения запасов определяется по формуле

Д ля

более точного расчета длительности

хранения запасов используются формулы

ля

более точного расчета длительности

хранения запасов используются формулы

Анализ состояния и динамики оборачиваемости запасов на предприятии представлен в табл. 34

Таблица 34

Оценка состояния оборачиваемости товарно-материальных запасов

|

Показатели |

Предыдущий год |

Отчетный год |

Изменения (+,-) |

|

Материальные затраты в составе себестоимости реализованной продукции, тыс. руб. | |||

|

Производственная себестоимость отгруженной (реализованной) продукции, тыс. руб. | |||

|

Средние остатки, тыс. руб.: | |||

|

производственных запасов | |||

|

запасов готовой продукции | |||

|

Срок хранения запасов, дни: | |||

|

производственных запасов | |||

|

готовой продукции |

* Показатели берутся из аналогичной таблицы, составляемой по итогам прошедшего года.

Данные табл. 34 подтверждают сделанные ранее выводы относительно общего замедления оборачиваемости оборотных активов. Это хорошо видно на примере оборачиваемости производственных запасов, срок хранения которых на предприятии по сравнению с прошлым годом вырос на 5,5 дня, что говорит о накоплении запасов на предприятии.

Подобная ситуация становится все более распространенной в условиях разрыва хозяйственных связей и инфляции. Падение покупательной способности денег заставляет предприятия вкладывать временно свободные средства в запасы материалов. Кроме того, накопление запасов часто является вынужденной мерой снижения риска непоставки (недопоставки) сырья и материалов, необходимых для производственного процесса предприятия. Отметим в этой связи, что предприятие, ориентирующееся на одного основного поставщика, находится в более уязвимом положении, чем предприятия, строящие свою деятельность на договорах с несколькими поставщиками.

Вместе с тем следует иметь в виду и то, что политика накопления запасов товарно-материальных ценностей неизбежно ведет к дополнительному оттоку денежных средств вследствие:

увеличения затрат, возникающих в связи с владением запасами (аренда складских помещений и их содержание, расходы по перемещению запасов, страхование имущества и др.);

увеличения затрат, связанных с риском потерь из-за устаревания и порчи, а также хищений и бесконтрольного использования товарно-материальных ценностей (общеизвестно: чем больше объем и срок хранения имущества, тем сложнее осуществлять контроль за его сохранностью);

увеличения сумм уплачиваемых налогов. В условиях инфляции фактическая себестоимость израсходованных производственных запасов (суммы их списания на себестоимость) существенно ниже их текущей рыночной стоимости. В результате величина прибыли оказывается «раздутой», но именно с нее будет рассчитан причитающийся к уплате налог. Аналогичная картина и с налогом на добавленную стоимость. То, что с увеличением объема запасов растет величина налога на имущество, наверное, не требует пояснений;

отвлечения средств из оборота, их «омертвления». Чрезмерные запасы прекращают движение капитала, нарушают финансовую стабильность деятельности, заставляя руководство предприятия в срочном порядке изыскивать необходимые для текущей деятельности денежные средства (как правило, дорогостоящие). Поэтому не без основания чрезмерные запасы товарно-материальных ценностей называют «кладбищем бизнеса».

Эти и другие негативные последствия политики накапливания запасов нередко полностью перекрывают положительный эффект от экономии за счет более ранних закупок.

Значительный отток денежных средств, связанный с расходами на формирование и хранение запасов, делает необходимым поиск путей их сокращения. При этом, разумеется, речь не идет о сведении величины расходов по созданию и содержанию запасов товарно-материальных ценностей к минимуму. Такое решение, скорее всего, оказалось бы неэффективным и привело бы к росту потерь другого рода (например, от порчи и бесконтрольного использования товарно-материальных ценностей). Задача состоит в том, чтобы найти «золотую середину» между чрезмерно большими запасами, способными вызвать финансовые затруднения (нехватка денежных средств), и чрезмерно малыми запасами, опасными для стабильности производства. Такая задача не может быть решена в условиях стихийного формирования запасов - необходима налаженная система контроля и анализа состояния запасов.

В теории и практике управления запасами выделяют следующие основные признаки неудовлетворительной системы контроля ресурсов:

тенденция к постоянному росту длительности хранения запасов;

непрерывный рост запасов, заметно опережающий динамику увеличения объема реализуемой продукции;

частые простои оборудования из-за отсутствия материалов;

нехватка складских помещений;

периодический отказ от срочных заказов из-за недостатка (отсутствия) запасов товарно-материальных ценностей;

большие суммы списаний из-за наличия устарелых (залежалых) медленно оборачивающихся запасов;

значительные объемы списаний запасов вследствие их порчи и хищений.

Основные цели контроля и анализа состояния запасов:

обеспечение и поддержание ликвидности и текущей платежеспособности;

сокращение издержек производства путем снижения затрат на создание и хранение запасов;

уменьшение потерь рабочего времени и простоев оборудования из-за нехватки сырья и материалов;

предотвращение порчи, хищений и бесконтрольного использования материальных ценностей.

Достижение поставленных целей предполагает выполнение следующей учетно-аналитической работы.

1. Оценка рациональности структуры запасов, позволяющая выявить ресурсы, объем которых явно избыточен, и ресурсы, приобретение которых нужно ускорить. Это позволит избежать излишних вложений капитала в материалы, потребность в которых сокращается или не может быть определена. Не менее важно при оценке рациональности структуры запасов установить объем и состав испорченных и неходовых материалов. Таким образом, обеспечивается поддержание производственных запасов в наиболее ликвидном состоянии и сокращение средств, иммобилизованных в запасы.

2. Определение сроков и объемов закупок материальных ценностей. Это одна из самых важных и сложных для современных условий функционирования российских предприятий задач анализа состояния запасов.

Несмотря на неоднозначность принимаемых решений для каждого конкретного предприятия, общим является подход к определению объема закупок, позволяющий учитывать:

средний объем потребления материалов в течение операционного цикла (обычно определяется на основании результатов анализа потребления материальных ресурсов в прошедших периодах и объема производства в условиях предполагаемого сбыта);

дополнительное количество (страховой запас) ресурсов для возмещения непредвиденных расходов материалов (например, в случае срочного заказа) или увеличения периода, требуемого для формирования необходимых запасов.

3. Выборочное регулирование запасов материальных ценностей. предполагающее, что внимание нужно акцентировать на дорогостоящих материалах или материалах, имеющих высокую потребительную привлекательность. В зарубежной практике широкое распространение получил так называемый АВС-метод, приемы которого могут быть применены и на российских предприятиях. Основная идея метода АВС - оценить каждый вид материалов с точки зрения их значения. Имеются в виду; степень использования материала за конкретный период; время, необходимое для пополнения запасов этого материала, и затраты (потери), связанные с его отсутствием на складе; возможность замены, а также потери от замены.

Небольшая доля (обычно до 20 %) данных материальных ресурсов в общем объеме материальных ценностей, хранящихся на складе, определяет основную сумму оттока денежных средств при формировании запасов (около 80 %). Такие материалы рассматриваются как ресурсы группы А. Материалы группы В относятся к второстепенным; они менее дорогостоящи, чем материалы группы А, но превосходят их по количеству наименований. Материалы группы С считаются относительно маловажными - это наименее дорогостоящие и наиболее многочисленные материальные ценности. Их приобретение и содержание сопровождаются незначительным (в сравнении с общей суммой) оттоком денежных средств. Обычно затраты на хранение таких запасов меньше, чем расходы по обеспечению жесткого контроля за заказанными партиями, страховыми (резервными) запасами и остатками на складе.

Материальные ресурсы делятся на перечисленные группы в зависимости от конкретных условий производства. Принципиально здесь то, что наиболее тщательно контролируются материалы группы А. Особое внимание при этом уделяют: расчету потребности в них; календарному планированию формирования запасов и их использования; обоснованию величины страховых запасов; инвентаризации.

Другим полезным в современных условиях массовых хищений метолом контроля за состоянием запасов материальных ценностей может стать их деление на «липкие», т.е. дефицитные или дорогостоящие (например, драгоценные металлы, спирт, наркотические средства), к которым применяются особые условия хранения и дополнительные приемы контроля за их движением, и «нелипкие», для которых допускаются хранение навалом, несанкционированное использование и «котловой» учет.

4. Расчет показателей оборачиваемости основных групп запасов и их сравнение с аналогичными показателями прошедших периодов, чтобы установить соответствие наличия запасов текущим потребностям предприятия. Для этого рассчитывают оборачиваемость материалов, учитываемых на различных субсчетах («Сырье и материалы», «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали», «Топливо», «Тара и тарные материалы», «Запасные части» и др.). а затем общую оборачиваемость материалов путем определения средневзвешенной величины.

Расчет оборачиваемости но видам материальных ценностей представлен в табл. 35.

Таблица 35

Анализ оборачиваемости материальных ценностей

Средневзвешенная величина периода хранения материальных ценностей составляет:

Как видим, наибольший срок хранения имеют прочие материалы (около 120 дней). Вместе с тем надо полагать, что основные возможности сокращения оттока денежных средств в связи с созданием производственных запасов заключены не здесь. Учитывая, что удельный вес материала составляет менее 3 % себестоимости израсходованных материалов, можно предположить, что он будет отнесен к группе С.

Как уже отмечалось, детальному анализу необходимо подвергнуть состояние и движение материальных ценностей, создание запасов которых вызывает основной отток денежных средств, т. е. ресурсов группы А. Вполне возможно, что на анализируемом предприятии к данной группе будут отнесены ресурсы, учитываемые по статье «Сырье и материалы». Целесообразность создания запасов сырья и материалов, соответствующих объему их 2-месячного потребления (54,4 дня), необходимо оценить исходя из конкретных условий деятельности предприятия.

При анализе оборачиваемости оборотных средств необходимо обратить внимание на следующее:

длительность операционного цикла предприятия и его составляющие;

основные причины изменения длительности операционного цикла;

соотношение длительности операционного цикла и периода погашения кредиторской задолженности;

причины расхождения финансового результата и изменения денежных средств;

основные факторы оттока денежных средств;

скорость оборота дебиторской задолженности;

обоснованность сложившегося срока хранения товарно-материальных ценностей.

Успешное ведение коммерческой деятельности любой направленности требует от руководства постоянно проводить анализ базовых экономических показателей. Одним из них является оборачиваемость запасов . Данный показатель в динамике позволяет определить эффективность использования сырья и материалов в организации.

Что представляет собой оборачиваемость запасов в днях

Оборачиваемость запасов в днях показывает временной промежуток, в течение которого сырье (запасы) компании проходят полный оборот. Значение данного показателя используется не только аналитическими службами, но и отделом логистики, определяющим потребность организации в сырье, а также составляющим схемы движения запасов между подразделениями компании.

Для чего организации может потребоваться исчисление такого показателя, как оборачиваемость запасов в днях? В первую очередь, период оборачиваемости запасов предназначается для построения системы прогнозов остатков запасов на складах. В этом случае организации мало знать, насколько быстро оборачивается сырье. Для прогнозирования нужна информация о том, сколько длится весь цикл. Именно для этой цели производят исчисление оборачиваемости запасов в днях (формула расчета ниже).

Расчет оборачиваемости запасов в днях: формула

Для того чтобы определить, как посчитать оборачиваемость запасов в днях, в первую очередь следует произвести исчисление коэффициента оборачиваемости , наглядно отражающего оборачиваемость сырья в разах, то есть число совершаемых оборотов в течение конкретного временного интервала. Значение коэффициента оборачиваемости определяется на основании формулы:

- К об-ти = Выручка или Себестоимость / Средний объем запасов

Компания вправе самостоятельно определить, какой из показателей принимать за основу, себестоимость или выручку.

Определить значение среднего объема запасов можно следующим образом:

- Средний объем запасов = (Сумма запасов на начало периода + Сумма запасов на конец периода) / 2.

Рассчитав коэффициент оборачиваемости запасов, можно определить оборачиваемость запасов в днях.

- Формула: Оборачиваемость в днях = Временной интервал в днях / К об-ти.

В качестве показателя временного интервала в большинстве случаев принимается 365 календарных дней.

Значение показателя оборачиваемости запасов

Законодательством не установлено нормативного значения оборачиваемости запасов в днях. Компаниям следует самостоятельно определить оптимальную продолжительность движения ТМЦ. Для того чтобы исчислить значение показателя, которое будет максимально соответствовать виду осуществляемой деятельности и экономической обстановке в организации, специалисты рекомендуют анализировать оборачиваемость запасов за несколько временных интервалов одновременно.

Сравнивая величину периода оборачиваемости запасов в динамике, важно отметить, что чем выше величина данного показателя, то есть длиннее полный цикл, тем больше остатков товара на складах и, как следствие, ниже оборачиваемость запасов. В том случае, когда оборачиваемость в днях невысокая и полный оборот запасы осуществляют за небольшой промежуток времени, сырье в компании используется с высокой результативностью и отдачей.

Тщательный анализ показателей оборачиваемости позволяет досконально изучить рациональность использования того или иного сырья, а также на основе аналитических мероприятий разработать и утвердить программу контроля над движением запасов в организации.

Оборот производственных запасов характеризует скорость движения материальных ценностей и их пополнения. Чем быстрее оборот капитала, помещенного в запасы, тем меньше требуется капитала для данного объема хозяйственных операций.

Оборачиваемость производственных запасов в отраслях промышленности весьма существенно различается. В отраслях с длительным операционным циклом формирование запасов требует более крупных капиталов.

Сроки оборота производственных запасов предприятий одной и той же отрасли, как правило, характеризуют, насколько успешно используется ими капитал. Как было выяснено ранее, накапливание запасов связано с весьма значительным дополнительным оттоком денежных средств, что делает необходимой оценку возможности и целесообразности сокращения срока хранения материальных ценностей.

Уровень запасов определяется объемом реализации, характером производства, природой запасов (возможностью их хранения), возможностью перебоев в снабжении и затратами по приобретению запасов (возможной экономией от закупок большего объема) и др.

Уровень незавершенного производства зависит от характера производства, отраслевых особенностей, способа оценки.

Основным фактором, который необходимо учитывать при анализе уровня запасов готовой продукции, является прогноз объема продаж. В свою очередь прогнозирование объема продаж требует корректного предвидения потребностей покупателей. Поэтому одно из преимуществ длительных экономических связей связано с возможностью координации производства продукции с планами закупок покупателей.

Оценка оборачиваемости товарно-материальных запасов проводится по каждому их виду (производственные запасы, готовая продукция, товары и т. д.). Для оценки скорости оборота запасов упрощенным способом (по данным отчетности) используется формула

Оборачиваемость запасов = Себестоимость реализованной продукции / Средняя величина запасов

Средняя величина запасов = Остатки запасов на начало года + Остатки запасов на конец года / 2

Более точный расчет среднего объема товарно-материальных запасов основан на данных о ежемесячных остатках материалов.

Срок хранения запасов определяется по формуле

Срок хранения запасов = Длительность анализируемого периода * Средняя величина запасов / Себестоимость реализованной продукции

Для более точного расчета длительности хранения запасов используются формулы

Тхранения производственных запасов = Опз. * Длительность анализируемого периода / Стоимость потребленных запасов

Тхранения готовой продукции = Опз * Длительность анализируемого периода / Производственная себестоимость отгруженной (реализованной) продукции

Анализ состояния и динамики оборачиваемости запасов на предприятии представлен в табл. 3.22.

Данные подтверждают сделанные ранее выводы относительно общего замедления оборачиваемости оборотных активов. Это хорошо видно на примере оборачиваемости производственных запасов, срок хранения которых на предприятии по сравнению с прошлым годом вырос на 5,5 дня, что говорит о накоплении запасов на предприятии.

Подобная ситуация становится все более распространенной в условиях разрыва хозяйственных связей и инфляции. Падение покупательной способности денег заставляет предприятия вкладывать временно свободные средства в запасы материалов. Кроме того, накопление запасов часто является вынужденной мерой снижения риска непоставки (недопоставки) сырья и материалов, необходимых для производственного процесса предприятия. Отметим в этой связи, что предприятие, ориентирующееся на одного основного поставщика, находится в более уязвимом положении, чем предприятия, строящие свою деятельность на договорах с несколькими поставщиками.

Вместе с тем следует иметь в виду и то, что политика накопления запасов товарно-материальных ценностей неизбежно ведет к дополнительному оттоку денежных средств вследствие:

- увеличения затрат, возникающих в связи с владением запасами (аренда складских помещений и их содержание, расходы по перемещению запасов, страхование имущества и др.);

- увеличения затрат, связанных с риском потерь из-за устаревания и порчи, а также хищений и бесконтрольного использования товарно-материальных ценностей (общеизвестно: чем больше объем и срок хранения имущества, тем сложнее осуществлять контроль за его сохранностью);

- увеличения сумм уплачиваемых налогов. В условиях инфляции фактическая себестоимость израсходованных производственных запасов (суммы их списания на себестоимость) существенно ниже их текущей рыночной стоимости. В результате величина прибыли оказывается "раздутой", но именно с нее будет рассчитан причитающийся к уплате налог. Аналогичная картина и с налогом на добавленную стоимость. То, что с увеличением объема запасов растет величина налога на имущество, наверное, не требует пояснений;

- отвлечения средств из оборота, их "омертвления".

Чрезмерные запасы прекращают движение капитала, нарушают финансовую стабильность деятельности, заставляя руководство предприятия в срочном порядке изыскивать необходимые для текущей деятельности денежные средства (как правило, дорогостоящие). Поэтому не без основания чрезмерные запасы товарно-материальных ценностей называют "кладбищем бизнеса".

Эти и другие негативные последствия политики накапливания запасов нередко полностью перекрывают положительный эффект от экономии за счет более ранних закупок.

Значительный отток денежных средств, связанный с расходами на формирование и хранение запасов, делает необходимым поиск путей их сокращения. При этом, разумеется, речь не идет о сведении величины расходов по созданию и содержанию запасов товарно-материальных ценностей к минимуму. Такое решение, скорее всего, оказалось бы неэффективным и привело бы к росту потерь другого рода (например, от порчи и бесконтрольного использования товарно-материальных ценностей). Задача состоит в том, чтобы найти "золотую середину" между чрезмерно большими запасами, способными вызвать финансовые затруднения (нехватка денежных средств), и чрезмерно малыми запасами, опасными для стабильности производства. Такая задача не может быть решена в условиях стихийного формирования запасов - необходима налаженная система контроля и анализа состояния запасов.

В теории и практике управления запасами выделяют следующие основные признаки неудовлетворительной системы контроля ресурсов :

- тенденция к постоянному росту длительности хранения запасов; непрерывный рост запасов, заметно опережающий динамику увеличения объема реализуемой продукции;

- частые простои оборудования из-за отсутствия материалов; нехватка складских помещений;

- периодический отказ от срочных заказов из-за недостатка (отсутствия) запасов товарно-материальных ценностей;

- большие суммы списаний из-за наличия устарелых (залежалых), медленно оборачивающихся запасов;

- значительные объемы списаний запасов вследствие их порчи и хищений.

Основные цели контроля и анализа состояния запасов :

- обеспечение и поддержание ликвидности и текущей платежеспособности;

- сокращение издержек производства путем снижения затрат на создание и хранение запасов; уменьшение потерь рабочего времени и простоев оборудования из-за нехватки сырья и материалов; предотвращение порчи, хищений и бесконтрольного использования материальных ценностей.

Достижение поставленных целей предполагает выполнение следующей учетно-аналитической работы.

1. Оценка рациональности структуры запасов

, позволяющая выявить ресурсы, объем которых явно избыточен, и ресурсы, приобретение которых нужно ускорить. Это позволит избежать излишних вложений капитала в материалы, потребность в которых сокращается или не может быть определена. Не менее важно при оценке рациональности структуры запасов установить объем и состав испорченных и неходовых материалов. Таким образом обеспечивается поддержание производственных запасов в наиболее ликвидном состоянии и сокращение средств, иммобилизованных в запасы.

2. Определение сроков и объемов закупок материальных ценностей

. Это одна из самых важных и сложных для современных условий функционирования российских предприятий задач анализа состояния запасов.

Несмотря на неоднозначность принимаемых решений для каждого конкретного предприятия, общим является подход к определению объема закупок, позволяющий учитывать:

- средний объем потребления материалов в течение операционного цикла (обычно определяется на основании результатов анализа потребления материальных ресурсов в прошедших периодах и объема производства в условиях предполагаемого сбыта);

- дополнительное количество (страховой запас) ресурсов для возмещения непредвиденных расходов материалов (например, в случае срочного заказа) или увеличения периода, требуемого для формирования необходимых запасов.

3. Выборочное регулирование запасов материальных ценностей , предполагающее, что внимание нужно акцентировать на дорогостоящих материалах или материалах, имеющих высокую потребительную привлекательность. В зарубежной практике широкое распространение получил так называемый ABC-метод, приемы которого могут быть применены и на российских предприятиях. Основная идея метода ABC - оценить каждый вид материалов с точки зрения их значения. Имеются в виду: степень использования материала за конкретный период; время, необходимое для пополнения запасов этого материала, и затраты (потери), связанные с его отсутствием на складе; возможность замены, а также потери от замены.

Небольшая доля (обычно до 20 %) данных материальных ресурсов в общем объеме материальных ценностей, хранящихся на складе, определяет основную сумму оттока денежных средств при формировании запасов (около 80 %). Такие материалы рассматриваются как ресурсы группы А. Материалы группы В относятся к второстепенным; они менее дорогостоящие, чем материалы группы А, но превосходят их по количеству наименований. Материалы группы С считаются относительно маловажными - это наименее дорогостоящие и наиболее многочисленные материальные ценности. Их приобретение и содержание сопровождаются незначительным (в сравнении с общей суммой) оттоком денежных средств. Обычно затраты на хранение таких запасов меньше, чем расходы по обеспечению жесткого контроля за заказанными партиями, страховыми (резервными) запасами и остатками на складе.

Материальные ресурсы делятся на перечисленные группы в зависимости от конкретных условий производства. Принципиально здесь то, что наиболее тщательно контролируются материалы группы А. Особое внимание при этом уделяют: расчету потребности в них; календарному планированию формирования запасов и их использования; обоснованию величины страховых запасов; инвентаризации.

Другим полезным в современных условиях массовых хищений методом контроля за состоянием запасов материальных ценностей может стать их деление на "липкие", т. е. дефицитные или дорогостоящие (например, драгоценные металлы, спирт, наркотические средства), к которым применяются особые условия хранения и дополнительные приемы контроля за их движением, и "нелипкие", для которых допускаются хранение навалом, несанкционированное использование и "котловой" учет.

4. Расчет показателей оборачиваемости основных групп запасов и их сравнение с аналогичными показателями прошедших периодов , чтобы установить соответствие наличия запасов текущим потребностям предприятия. Для этого рассчитывают оборачиваемость материалов, учитываемых на различных субсчетах ("Сырье и материалы", "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали", "Топливо", "Тара и тарные материалы", "Запасные части" и др.), а затем общую оборачиваемость материалов путем определения средневзвешенной величины.

При анализе оборачиваемости оборотных средств необходимо обратить внимание на следующее:

- длительность операционного цикла предприятия и его составляющие; основные причины изменения длительности операционного цикла; соотношение длительности операционного цикла и периода погашения кредиторской задолженности;

- причины расхождения финансового результата и изменения денежных средств;

- основные факторы оттока денежных средств;

- скорость оборота дебиторской задолженности;

- обоснованность сложившегося срока хранения товарно-материальных ценностей.